Tempo de leitura: 4 minutos

Sempre que um conhecido meu vem conversar de investimentos comigo a pergunta é a mesma: “Denis, devo investir em renda fixa ou renda variável?”. E a resposta é sempre a mesma: “siga seu coração!”.

Fixa ou variável, eis a questão!

Brincadeiras à parte (Nunca siga seu coração na hora dos investimentos, use seu cérebro), a resposta para esta pergunta não é tão simples e óbvia como muitos podem pensar. Tudo depende do seu apetite pelo risco.

Sempre que formos investir, temos que ter em mente três pontos principais:

- Risco

- Rentabilidade

- Liquidez

(Veja um artigo só sobre isso clicando aqui).

Só depois que você estipulou bem seus objetivos, está na hora de escolher como o seu investimento será remunerado. Então vamos às definições:

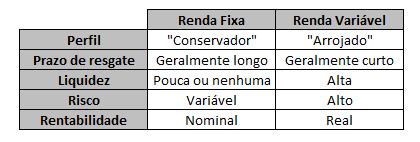

Renda Fixa

Geralmente considerada um investimento de perfil conservador, a renda fixa é o tipo de investimento que você sabe quanto irá ganhar no final do prazo estipulado logo ao fazer o aporte, mas cuidado, saber o quanto você vai no ganhar no final nem sempre significa que você vai sair lucrando.

Vamos a um exemplo:

Comprei uma LCI (Letra de crédito imobiliário) com vencimento de um ano, remunerada a uma taxa de juros de 10% ao ano (a.a.). Se coloquei R$ 1.000 Mil hoje, daqui um ano vou receber de volta R$ 1.100,00. Simples.

Perceba que ao realizar o aporte, eu fechei um acordo de 10% ao ano e ponto, nem um pontinho a mais nem a menos. Sei, então, que no final do ano vou receber 10%.

Mas… e se a inflação subir?

Como assim? (Você me pergunta). Ora, a inflação não é quando perdemos nosso poder de compra? Então esse dinheiro investido também sofre as perdas da inflação. Vamos a outro exemplo.

1. Inflação fecha o ano em 6,5%:digamos que neste ano a inflação fechou em 6,5% a.a. Sendo assim, 10% – 6,5% = 3,5% de ganho real (de uma forma bem simplória).

No exemplo acima a taxa nominal, ou seja, a taxa prometida é de 10%, porém, como a inflação comeu o poder de compra do dinheiro, a taxa real é de apenas 3,5% a.a.

2. Inflação fecha o ano em 11%: se no ano seguinte você investiu outros mil reais a mesma taxa de 10% por um ano, ao final deste período vai receber os mesmos mil e cem reais. Só que neste ano a inflação subiu muito e bateu 11% a.a. fazendo assim a seguinte equação 10% – 11% = -1%, ou seja, você perdeu dinheiro.

No exemplo acima a taxa nominal, ou seja, a taxa prometida é de 10%, porém, como a inflação comeu o poder de compra do dinheiro, a taxa real é negativa.

Em sua maioria os investimentos de renda fixa possuem uma liquidez menor, ou seja, você tem um prazo mínimo para resgatar seu dinheiro. Esse prazo pode ser de um ano, meses ou até décadas. Isso varia em cada investimento.

Renda variável

Mais simples não poderia ser. A principal característica destes investimentos está no nome… a renda varia!

Neste tipo de investimento, geralmente de maior risco, o x da questão está na tentativa de prever o cenário futuro na data de vencimento. Quando a taxa pode variar, você tem chances tanto de perder seu dinheiro como de lucrar muito.

Quando você aporta seu dinheiro em um investimento de renda variável, ele muito provavelmente irá pagar uma taxa sobre um benchmarking. Para explicar melhor vamos demonstrar isso:

Eu compro um título que paga 3% a.a. + o IPCA (Inflação oficial no Brasil). Ou seja… o IPCA é meu benchmarking, pois se ele sobe a minha renda vai subir também e se ele cai a minha renda vai ser menor. Ah! Por isso se chama renda variável!!!

Com a renda variável, nós conhecemos o rendimento do investimento só no final, pois ele vai variar até você resgatar seu dinheiro. Outra coisa é que na renda variável nós conhecemos o ganho real do investimento. Entenda:

– O IPCA ficou em 6% a.a., então ganharei 9% nominal (IPCA + os 3%).

– O IPCA ficou em 2% a.a., então ganharei 5% nominal.

Como a inflação (IPCA) é a base para o ganho sobre o meu dinheiro, não importa qual patamar ela atinge, pois eu sempre vou ganhar a taxa real dele, ou seja, os 3%, uma vez que o benchmarking só irá repor o dinheiro perdido com a inflação.

Afinal, qual o melhor?

Não tem como eu te responder essa tão fácil. Nós vamos cair na explicação do começo do artigo.

O que eu posso te dizer é… você tem certeza que renda fixa é investimento conservador? Não seria mais conservador aquele que indexa seu rendimento em um benchmarking, assim te protegendo dos solavancos do mercado?

Renda fixa é boa quando você acredita que a inflação irá cair, por exemplo, porque ao fixar aqueles 10% de rendimento, caso a inflação caia, você irá receber mais retorno uma vez que a inflação comeu menos dinheiro seu.

O segredo meus amigos é variar!! Ter ambos os tipos de investimentos na carteira.

Resumo prático:

Se gostou do nosso artigo sobre como escolher os melhores investimentos não deixe de compartilhar com os amigos!

Até a próxima!

{kind=link}

Link permanente

Link permanente

Link permanente

Link permanente