Tempo de leitura: 2 minutos

Recentemente a Caixa Econômica Federal havia alterado as condições para quem estivesse interessado em comprar uma casa nova ou usada. Tais condições foram consideradas polêmicas, uma vez que dificultavam a liberação de novos créditos para famílias da classe média.

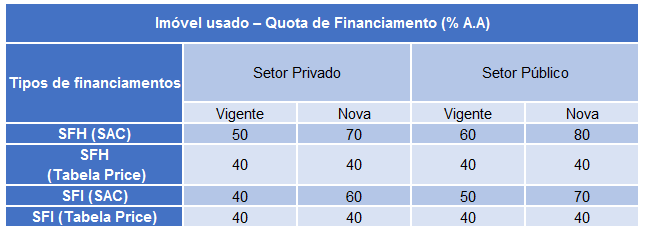

Voltando atrás, a CEF anunciou medidas de afrouxamento de requisitos para o crédito imobiliário . Dentre as mudanças, agora os funcionários públicos poderão financiar até 80% do valor de um imóvel usado enquanto que os trabalhadores do setor privado o teto para essa cota de financiamento é de 70% do valor do imóvel.

Os novos tetos passaram a vigorar a partir do dia 24 de março.

Veja na tabela abaixo como ficam os tetos para financiamento de imóveis usados após as mudanças anunciadas pela Caixa:

Legenda:

- SFH (Sistema Financeiro de Habitação): Criado pela Lei 4.380/64, é o sistema de financiamento imobiliário mais famoso e utilizado no Brasil. Ele se utiliza dos recursos depositados nas cadernetas de poupança, ou repassados pelo FGTS, no financiamento da aquisição e construção de imóveis residenciais.

- SFI (Sistema Financeiro Imobiliário): Criado pela Lei 9.514/97, é o sistema de financiamento imobiliário que utiliza recursos de grandes investidores institucionais, com elevados recursos e ativos financeiros.

São enquadrados no SFH financiamentos de imóveis de até 750 mil reais, já o SFI engloba financiamentos de imóveis acima de 750 mil reais.

As mudanças valem para financiamentos pelo Sistema de Amortização Constante (SAC), o mais utilizado no mercado e no qual as parcelas do financiamento são decrescentes ao longo do tempo.

No caso de financiamento pela Tabela Price, com parcelas fixas, os tetos para financiamento de imóveis usados se mantêm inalterado, tanto no caso de trabalhadores privados como trabalhadores públicos, pelo SFH e pelo SFI.

Com as novas regras da CEF, também será possível novamente acessar recursos para financiar um segundo imóvel. As negociações para esse tipo de compra devem ter as mesmas condições aplicadas ao primeiro financiamento e com isso, será possível ter dois imóveis financiados pelo banco ou, por exemplo, ganhar mais tempo para vender um deles no caso de negócios casados.

Para mais informações de imóveis e financiamentos, visite o Blog da Lopes.

![]()