Tempo de leitura: 11 minutos

(Esse artigo é parte integrante da nossa série especial sobre A Previdência Social ao Redor do Mundo. Para acessar o material completo com os demais artigos clique aqui).

Na primeira parte da nossa série, vamos abordar os modelos existentes de previdência social nos Estados Unidos, o maior país capitalista do mundo!

Previdência Social: Estados Unidos.

Os EUA, a terra do Tio Sam, é notoriamente conhecida ao redor do mundo pela sua burocracia em diversos níveis. Até tempos atrás conseguir um visto e um passaporte era uma tarefa hercúlea tais eram os processos de solicitação e apresentação de documentos, entrevistas de visto e etc..

Na previdência do país não é diferente. O sistema de previdência norte americano é um tanto quanto mais rígido do que a brasileira no que tange o tempo de contribuição, o modelo de contribuição e no prazo mínimo para resgate do valor acumulado.

Essencialmente ela se divide em dois planos diferentes, sendo a) o modelo público de previdência conhecido como Social Security e b) o modelo privado conhecido como 401K (seu nome advém do código fiscal americano ao qual o plano está inserido).

401K – A previdência privada americana.

Abordando primeiramente o modelo privado, temos o mais famoso modelo americano onde empresas e funcionários contribuem em conjunto para a constituição de uma reserva financeira. Ao invés da empresa descontar o valor que seria usualmente destinado à receita federal norte americana, ela aplica o mesmo percentual em um fundo 401k como benefício ao trabalhador.

Os valores descontados são aplicados em fundos iguais aos brasileiros, ou seja, que variam de acordo com o perfil de risco do investidor americano. Nos EUA, um dos modelos mais famosos é aquele onde a carteira começa com um perfil mais arriscado a fim de potencializar o retorno dos participantes e tende a se tornar mais conservadora com o passar do tempo e já mais próximo da data da aposentadoria.

O dinheiro acumulado é também administrado por um gestor especializado que tende a cuidar da carteira dos funcionários de determinada empresa, porém com uma cultura de acompanhamento de suas finanças pessoais mais desenvolvida, os trabalhadores americanos tem a opção de eles mesmos administrarem os ativos financeiros que irão compor sua cesta de investimentos.

Desde antigamente muitos funcionários das empresas norte americanas sonhavam em iniciar sua carreira como um reles estagiário e terminar sua vida profissional como presidente. O tal “American Dream” era o objetivo de milhões de pessoas e muitas delas efetivamente passaram por esse processo e finalizaram seu ciclo na mesma instituição que obtiveram a primeira oportunidade.

Atualmente isso não é mais tão aplicável às novas gerações que adentram o mercado de trabalho.

Uma pesquisa em 2013 realizada pela consultoria Payscale mostrou que em média, funcionários de empresas de tecnologia como o Google e Amazon com idade média de 38 anos tendem a permanecer nas empresas em um prazo de oito meses até um ano e meio, decididamente um prazo curto. Em contrapartida, empresas americanas tradicionais como General Motors (indústria), Assurant Inc. (seguros) e Kodak (indústria) possuem funcionários que atuam junto à empresa por até vinte anos.

No 401K, ambos os funcionários são contemplados pela previdência privada, com o diferencial de que o trabalhador que dedicou sua vida a uma única empresa (como os funcionários da Kodak) tem de respeitar o prazo mínimo de resgate que gira em torno dos setenta anos, enquanto aqueles que mudaram de emprego com maior frequência precisam da idade média de sessenta anos para conseguir retirar o dinheiro das empresas pelas quais passou.

A penalidade para quem quiser ou precisar retirar seus recursos em um prazo menor ao estipulado pelo governo é a cobrança de multas administrativas sobre o montante resgatado podendo ser de 10% sobre o total, fora o imposto que também incide no valor.

No plano privado 401K há a cobrança da taxa de imposto de forma progressiva (igual a nossa previdência) e os modelos de contribuição lembram um pouco o nosso PGBL com a possibilidade de dedução do imposto de renda dos norte americana em proporção ao total contribuído. O imposto no 401K varia entre dois modelos oferecidos aos funcionários americano sendo o primeiro onde apenas o montante aportado sofre a incidência de impostos com os rendimentos da aplicação livre de tributos (chamado Roth Count 401) e o segundo com a incidência total sobre montante mais rendimento.

Social Security – A previdência social americana.

No país há também o modelo publico de previdência oferecida pelo governo que funciona de forma similar ao nosso INSS, ou seja, com a cobrança dos que trabalham hoje para honrar o pagamento daqueles que trabalharam no passado e contribuíram para os que trabalharam antes deles e por aí vai.

O sistema de contribuição funciona através do acúmulo de créditos que o trabalhador consegue ao longo de sua vida profissional, recebendo um crédito a cada trimestre trabalhado. Para estar apto ao recebimento da aposentadoria, o trabalhador necessita de quarenta créditos ao todo, ou seja, necessita de pelo menos dez anos acumulando estes créditos. Porém, não é qualquer valor de salário que enquadra o funcionário ao recebimento automático desde crédito trimestral, sendo que existe um “salário base” elegível ao crédito.

O valor do “salário base” aproxima-se ao do salário-mínimo americano e é corrigido anualmente pelo índice de inflação americano, o Cunsumer Price Index.

Por lá tudo começou na época da Grande Depressão de 1929 com as economias de milhares de norte americanos em ruínas após o crash do mercado financeiro. O então presidente Roosevelt criou o sistema de previdência social em 1935 onde haveria o sistema de repartição simples, com os trabalhadores de hoje contribuindo para a aposentadoria dos já aposentados.

A implementação do sistema à época foi de imensa importância, pois com o governo em dificuldades e se recuperando de uma das maiores crises mundiais já observadas, o modelo implementado foi uma alternativa à obrigação do Estado em preservar a integridade dos aposentados de seu país. Lembrando que a assistência social não se restringe a ajudar apenas os aposentados, quando ela se expande para outros campos sociais como seguro ao cônjuge e filhos no caso de morte do beneficiário, seguro desemprego, seguro de invalidez, benefício pago aos veteranos de guerra, dentre outros benefícios. Se formos observar o sistema americano, nesse quesito, ele se parece um tanto com o nosso sistema de ajuda estatal.

Porém, o que deu certo a priori na época da Grande Depressão se transformou hoje em um grande problema a ser resolvido.

Quando foi desenhado o modelo inicial, havia mais pessoas contribuindo de fato do que pessoas recebendo a aposentadoria, o que a priori pareceu uma solução imediata às contas públicas, com os americanos tendo de contribuir com uma pequena parcela de seus salários.

Aconteceu que, anos depois na década de 40 a 60, os EUA passou por uma explosão demográfica com o número de nascimentos acima da média, período este conhecido como baby boomers (explosão de bebês em uma tradução livre), que trouxe um número médio de 80 milhões de novos pequenos americanos prontos para consumir e desenvolver a economia de seu país.

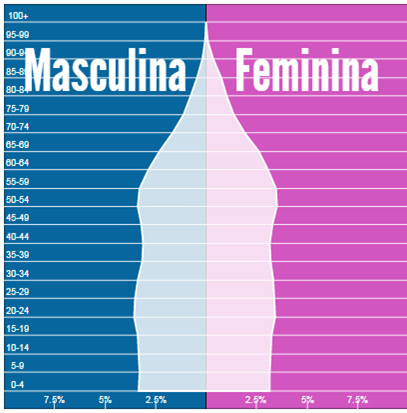

Se uma quantidade elevada de crianças parece um bom negócio durante as décadas de 70 a 80, onde estas se tornaram adultos e contribuintes para a previdência social, a partir dos anos 2000 essa quantidade enorme de crianças iniciaram a entrada na aposentadoria com um número insuficiente de novos contribuintes para equilibrar os gastos previdenciários americanos. A pirâmide etária americana atualmente se parece algo como a imagem abaixo.

Existe certo equilíbrio entre o número de homens e mulheres no país, além de coexistir um número razoável entre pessoas na idade de vinte a cinquenta anos contribuindo para uma população acima dos cinquenta prestes a obter o benefício da aposentadoria.

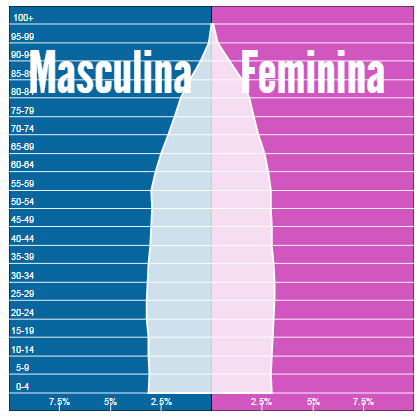

Veja agora como é a projeção para o ano de 2045 na imagem abaixo. Há um volume visualmente maior de pessoas que não só atingiram a faixa etária acima dos cinquenta anos, mas também alcançou uma longevidade média maior, resultando em um período mais extenso de pagamentos de aposentadorias onde os americanos que estiverem contribuindo neste momento irão sofrer com maiores esforços de contribuições para manter uma população que cresceu exponencialmente durante a fase dos baby bommers.

Outra característica da seguridade social norte-americana é que ela engloba itens aos quais a brasileira não fornece, como atendimentos em hospitais, tratamentos médicos, recebimento de remédios, dentre outros.

No Brasil, há diversos órgãos diferentes que atendem cada uma das especificidades, enquanto que lá está “tudo no mesmo pacote”. O Medicare (mais ou menos como o nosso Ministério da Saúde), é responsável pela parte que administra o uso de unidades hospitalares e centros de atendimento médico utilizados pelos americanos. Atualmente existem quatro tipos de planos para os que necessitam deste sistema de saúde:

Part A: geralmente utilizada por aposentados com isenção de pagamento de taxas pela utilização dos sistemas de saúde pública, o serviço é conhecido como Hospital Insurance (seguro hospitalar em tradução). O sistema Part A cobre internação hospitalar, determinados tipos de tratamentos como fisioterapias, além de assistência médica em casa.

Part B: conhecido como Medical Insurance (seguro médico), este plano possui a cobrança de uma mensalidade (média de US$ 104,90 por mês em 2015) e é como um complemento ao Part A para que o cidadão possa usufruir de seus benefícios que incluem alguns exames e consultas médicas, além de cirurgias específicas. Geralmente utilizado por aqueles que possuem alguma enfermidade específica que necessita de tratamentos diferenciados. A adesão ao Part B não é obrigatória e sua mensalidade varia de acordo com quanto você ganha de salário por ano.

IMPORTANTE: Apesar de não ser obrigatório, você deve sinalizar ao sistema de saúde norte- americano (o Medicare) que não deseja fazer parte do upgrade. Já se você deseja participar do Part B, mas não se inscreveu a tempo, será cobrado uma multa de 10% ao ano para o resto de sua vida sobre o valor cobrado. Funciona assim:

Um contribuinte ganha oitenta e cinco mil dólares por ano estando ele na faixa de contribuição de US$104,90 mensais pelo Plan B. Se ele puder ter acesso a esse plano, no entanto deixar de se inscrever por 3 anos, por exemplo, neste caso é cobrado uma multa de 10% a cada ano que ele deixou passar, no nosso caso 30% sobre os US$ 104,90 resultando em uma mensalidade mensal de US$ 136,37 até o fim da utilização do plano.

Part C: O Medicare Advantage Plans funciona como um combinado entre plano privado e público, onde o usuário contrata um plano privado de saúde, porém tem os mesmos benefícios oferecidos pelo “Part A” e “Part B”. Este serviço é recomendado àqueles que querem dar um upgrade, permitindo ao contribuinte personalizar seu “pacote médico”. O valor cobrado varia de acordo com as necessidades de cada cidadão.

Part D: O Prescription Drug Coverage é o modelo contratado à parte pelos usuários do sistema de saúde pública o qual é utilizado como um auxílio na compra de medicamentos. O cidadão americano determina junto ao seu médico uma lista de remédios específicos aos quais ele precisará e contrata o plano junto a uma seguradora ou uma companhia de saúde privada. Conforme a necessidade do aposentado por novos medicamentos mude, ele pode alterar seu plano ao fim de cada ano.

Esse é então o modo como funciona o sistema previdenciário norte-americano. Ficou interessado e quer saber mais? E que tal aprender tudo sobre a Previdência Brasileira? Clique abaixo e baixe as primeiras páginas no livro Previdência sem Segredos.

Até a próxima!

{kind=link}

Link permanente

Não entendo muito de economia, mas se no Brasil e em outras partes do mundo está tendo um deficit de pessoas trabalhando que não dão conta de pagar o nº de aposentados, porque não tirar uma porcentagem dos impostos do PIB, pra pagar os aposentados?

Link permanente

Olá José,

Funciona mais ou menos assim… digamos que você tem o seu orçamento familiar onde são divididos partes do seu salário para cada um dos “setores” como alimentação, educação dos filhos, despesas médicas, seguro do carro e etc.. Tudo é bem dividido e com o seu salário você consegue pagar todas suas despesas e ainda sobra algum dinheiro para investir.

Agora pense que em determinado ano você começa a ter gastos demais com o seu carro porque a gasolina ficou mais cara, o seguro aumentou e você está tomando muitas multas. Como seus gastos eram bem equilibrados, você precisará tirar dinheiro tanto da sua reserva como de outras contas da casa, como alimentação ou educação. Isso é bastante ruim, pois você está tirando dinheiro de áreas X e transferindo para Y, diminuindo a qualidade de vida de sua família.

Imagine agora vários anos com esse problema, onde seu carro começa a consumir cada vez mais e mais dinheiro do orçamento total da família e você começa a ter de reduzir o padrão de educação de seus filhos, para de guardar dinheiro e tudo o mais. Não seria mais fácil você se livrar do carro ou então pegar um carro mais econômico?

É mais ou menos isso que o governo passa, o déficit da previdência exige que o governo não só deixe de poupar dinheiro, mas que também retire partes do orçamento de outros setores para ter de pagar a previdência. Com essa reforma, está sendo proposto que as novas regras façam que a previdência se mantenha por si só funcionando, sem consumir recursos de outras áreas.

Espero ter ajudado com essa mini metáfora.

Abraços.

Link permanente

Nao acho justo a iniciativa privada ter que bancar esse prejuijo sozinho sendo que maioria dos aposentados ganha 1 mínimo e se aposenta tarde. Tem que pegar essa galera do setor público que se aposenta cedo e quem mais recebe e iqualar com o teto e a idade mínima que nem a maioria da população e se quiser ganhar mais que o teto e só contribuir pra previdencia privada.

Link permanente

O problema é que essas pessoas que se aposentam cedo são minoria, então cortar deles é importante, mas não resolve nem de longe o problema

Link permanente

Amigo Wellington, acredito que vc não tenha conhecimento de como funciona a previdência de servidor público. Sou servidor público, trabalho desde meus 18 anos e hoje, aos 38 já contribui 20 anos, porém, só posso me aposentar aos 60 anos de idade, ou seja, terei trabalhado singelos 42 anos. Se isso é aposentar cedo, imagine quem contribui no regime geral e precisa de “apenas” 35 anos de contribuição, independentemente da idade. O que Temer/Bolsonaro estão querendo trazer para o regime geral, já existe no serviço público desde 2003, ou seja, idade mínima para se aposentar.

Outro ponto que vc me pareceu um pouco desconexo foi no momento em que achou que meu recolhimento de servidor público é limitado ao teto do regime geral, que hoje gira em torno de r$ 5600,00. No regime geral, se eu trabalho numa empresa e ganho 10k, vou contribuir no limite do teto e, consequentemente, meu benefício será limitado ao valor da minha contribuição, ou seja, o teto previdenciário… Porém, um funcionário público que ganhe 10k contribui sobre os 10k, e por isso seu benefício de aposentadoria não segue o limite do teto do regime geral.

Falando um pouquinho mais sobre INSS, não acredite em tudo o que escuta por aí. Acho que vc nem percebeu que o governo parou de apresentar propagandas falando sobre a previdência. Foi determinação do supremo, pois eram inverdades. Procure soube a CPI da previdência e verá que a previdência geral não é deficitária, ela é superavitaria. O problema é que o governo, através de MP’s, desvia parte das contribuições para outras áreas. Sem falar dos 400 bilhões que as empresas devem aos cofres referente a contribuições previdenciárias (será que esse valor cobriria o “rombo” que tanto falam?) e que, com certeza, não serão cobrados, pois é muito mais fácil o governo cobrar de quem está abaixo dele ( assalariados) do que cobrar de quem está acima dele ( bancos e empresas).

Repare que estão querendo começar um regime novo de previdência no Brasil, o de capitalização. É preciso tomar cuidado com esse tipo de previdência, principalmente se ele for realizado de forma compulsória. Isso seria dinheiro de graça para o banco lucrar e para nós retornariam um mínimo do mínimo quando nos aposentar, sem dizer que esse dinheiro será finito e se for mal calculado, pode acabar antes de nós falecermos.

Link permanente

O mais perturbador, Alex. É que nenhum veículo de imprensa divulga isso. Há uma escancarada campanha contra o funcionalismo público. Dizem que vão acabar com “regalias” no serviço público – que já não existem desde 1998, e outras 2003. Desde 2013 então, os novos ingressantes estão no mesmo pé de igualdade com o RGPS. Se há a necessidade de uma reforma, porque não apresentam argumentos reais e não desinformações?! Apresentam salários estratosféricos do serviço público como fosse a regra geral, mas esquecem de mencionar que menos de 1% de todo o efetivo recebe aquilo. O grosso do funcionalismo recebe o mesmo salário de fome que a média do setor privado.

Link permanente

Muito interessante…

Link permanente

Muito interessante… Gostei do resumo.

Link permanente

Olá, gostei muito do seu blog.

Gostaria de tirar uma dúvida, pois não estou conseguindo encontrar a informação em canto nehum. Estou escrevendo um livro que se passa nos EUA, onde o pai morre no início do primeiro capítulo, Mas não sei se nesse caso a filha dele (filha única de pai viúvo) tem direito a receber algum tipo de pensão. Se puder me ajudar com isso ficarei grata.

Link permanente

Oi Brunna,

Pesquisei na internet, mas também não achei nada =/

Qualquer outra dúvida só falar!

Abraços!

Link permanente

A reforma previdenciária com enfoque no regime de capitalização é um presente às companhias de previdência privada: vão administrar nosso dinheiro por 30,40, 50 anos, emprestando o nosso dinheiro para nós mesmos a taxas exorbitantes mensais, e no final nos pagarão líquido 0,5%, quiçá 0,6% a.m. de rentabilidade, e isso SE nos pagarem. Ainda que a Previdência Pública fosse realmente deficitária, cabe à sociedade decidir para onde vão os recursos dos impostos. Deus nos ajude!

Link permanente

Denis, gostei muito do conteúdo.

Poderia me ajudar com dúvida? Você saberia me dizer como funciona a desacumulação (pagamento do benefício de aposentadoria)?