Tempo de leitura: 4 minutos

Nós já explicamos em outro artigo o que é um spread (clique aqui para ler), qual a sua função e como funciona a sua cobrança. Ainda assim, pode ter ficado na sua cabeça algumas dúvidas sobre como eles são estruturados, se existe mais de um tipo e quais as diferenças entre eles.

Seus problemas então acabaram!!! Neste artigo vamos resolver todas estas questões de uma única vez e deixar você 100% informado sobre como os Spreads funcionam! Vamos ao tema.

Spread, tipos e diferenças.

De forma resumida, um spread se obtém quando há aquisição de algo por um preço R$ X,XX e posteriormente sua venda a um preço R$ Y,YY sendo obrigatoriamente o Y maior que X (até porque se você vender algo por um preço inferior ao que você pagou a operação resultará em prejuízo)

(Existem exceções em operações bem específicas às quais possuem juros negativos. Para entendê-las clique aqui).

Basicamente então o spread é a compra e vende de itens com algum lucro. No nosso caso, estamos falando especificamente sobre spread bancário, ou seja, a “compra” e “venda” de dinheiro realizado pelas instituições financeiras.

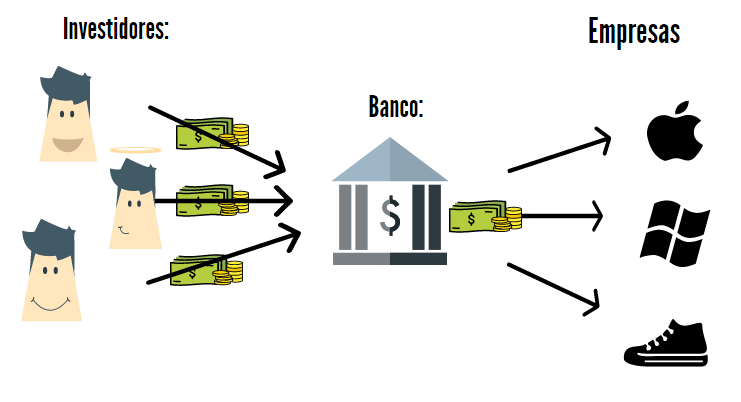

Para você entender, um banco funciona mais ou menos assim:

Em uma ponta, a da captação, os investidores depositam seu capital no banco através de investimentos (poupança, lci, cdb) e o banco se compromete a devolver esse dinheiro em determinado tempo corrigido a um juros, rentabilizando assim o seu dinheiro.

Em uma ponta, a da captação, os investidores depositam seu capital no banco através de investimentos (poupança, lci, cdb) e o banco se compromete a devolver esse dinheiro em determinado tempo corrigido a um juros, rentabilizando assim o seu dinheiro.

Já na outra ponta, a dos empréstimos ou repasses, o banco empresta dinheiro a quem precisa também por um juros, porém a um juros maior do que aquele que ele prometeu a pagar para o investidor. Dessa forma o banco faz a gestão de entrada e saída de dinheiro, lucrando um spread entre os juros que ele capta e que empresta.

(Os bancos também podem multiplicar o seu dinheiro. Clique aqui e entenda como)

Pois bem, entendido isso agora já podemos prosseguir e definir diferentes tipos de spread. Separamos aqui dois dos principais utilizados no mercado:

a) Spread aditivo:

Como o nome já nos diz, é uma simples conta de adição entre a captação e o repasse. Esse spread é o modelo mais simples de cálculo onde simplesmente se subtrai o valor cobrado no empréstimo pelo banco menos o custo para o investidor.

Exemplo:

Captação: Ao investir meu dinheiro no banco, ele me promete pagar ao final de um ano 3% sobre o IPCA, então caso a inflação seja de 4% no ano, eu ganharia 3% + 4% = 7%.

Repasse: Uma empresa solicitou um empréstimo de R$ 1.000.000,00 ao banco por um ano. A taxa cobrada foi IPCA + 6%. No nosso exemplo 4% + 6% = 10%.

Spread: 10% – 7% = 3%

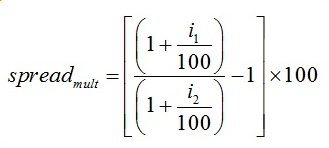

b) Spread multiplicativo:

A forma mais utilizada no mercado financeiro é calculada levando se em conta as taxas de captação e de repasse, adotando um deságio entre elas para se conhecer o ganho percentual.

A fórmula dela é um pouco mais complicada:

Exemplo:

Captação: Ao investir meu dinheiro no banco, ele me promete pagar ao final de um ano 10%.

Repasse: Uma empresa solicitou um empréstimo de R$ 1.000.000,00 ao banco por um ano. A taxa cobrada foi 16%

Spread:

Curiosidades sobre o Spread!

Você sabia que no Brasil nós pagamos um dos spreads mais elevados do mundo? Isso mesmo… o dinheiro por aqui é bastante caro. Em suma, o spread brasileiro é composto por:

- Compulsório (depósito obrigatório que o banco precisa fazer)

- Custos administrativos

- Impostos

- Inadimplência (atraso médio dos tomadores)

- Margem de lucro

O que torna os empréstimos caros são fatores como o fato do mercado financeiro do país ser restrito e possuir, de fato, poucos bancos grandes, os quais forma um oligopólio e podem combinar qual será a taxa média dos empréstimos, além do fato da SELIC, a taxa básica de juros da economia brasileira, estar quase sempre elevada resultando em um custo de captação também alto (se o banco paga alto pela captação, é certo que irá repassar igualmente caro ao mercado).

Outro motivo importante é o fato da economia não ser exatamente madura, o que traz insegurança aos bancos que já passaram por fases turbulentas como a ditadura, o congelamento da poupança e a hiperinflação. Sendo assim, o custo de inadimplência encarece o valor cobrado para se tomar de empréstimo, elevando o spread bancário.

Então é isso! Agora você sabe quais os meios de um banco calcular o spread e o porque dele ser tão elevado em nosso país. Se gostou compartilhe com seus amigos!

Até a próxima!

{kind=link}

Link permanente

Os percentuais das contas que compõem o spread, com por exemplo o custo administrativo, são calculados sobre a produção líquida?

Link permanente

Olá Leandro,

Todos os valores apurados no cálculo do spread partem de valores líquidos.

Abraços.

Link permanente

Boa tarde Denis, por gentileza poderia me auxiliar em saber qual spread cobrado financiamento com a taxa de CET 37,21% a.a, e taxa juros anual 22,8801%a.a. data financiamento 24/05/2010.

Como encontro a taxa.?

Link permanente

Olá Valeria.

Dificilmente você encontrará o spread cobrado neste financiamento, uma vez que este é um dado interno no banco. O artigo trata-se mais acerca de spreads em investimentos. Caso não conste no contrato qual o spread cobrado no financiamento, você pode tentar entrar em contato com a Vaixa e questionar.

Abraços.

Link permanente

Parabéns, Denis! Também sou contador e estou escrevendo para um blog (https://secaocontabil.com.br/). Está sendo bem difícil, pois tenho que conciliar meu trabalho, família e outras atividades com as publicações. Mas, conforme vou concluindo os textos, é muito gratificante.