Tempo de leitura: 6 minutos

Muito se sabe que quando precisamos de dinheiro, nós podemos basicamente conseguir o capital necessário de três modos: Pedindo emprestado a amigos e familiares, pedir um empréstimo bancário ou conseguir através de renda (trabalhando).

Mas e quando uma empresa quer financiar um projeto?

Bom, ela pode utilizar o próprio caixa, lançar ações na Bovespa, emitir dívida (debêntures) ou pegar em bancos (crédito).

Sobre este último, nós iremos abordar no artigo de hoje:

O mercado de crédito.

Se você não tem a mínima ideia de como funciona o mercado de crédito, eu vou te dar uma mãozinha. Basicamente, ele funciona destes dois modos assim:

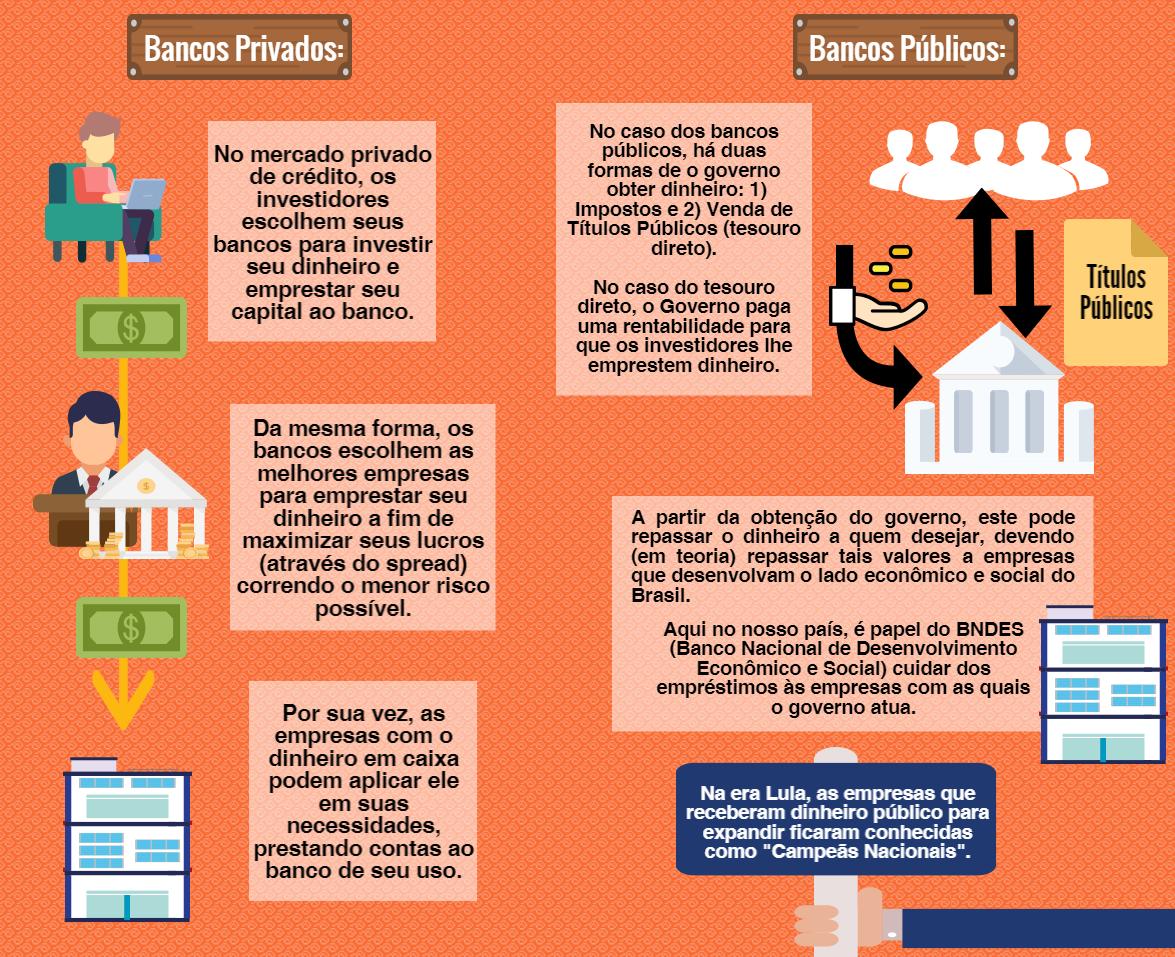

1º Alocação de capital:

Uma pessoa física que possui dinheiro sobrando (superávit) vai ao banco e deposita um capital em sua conta.

Então o Banco (privado) pega este dinheiro e empresta a uma empresa que, por fim, aplica este dinheiro em investimento produtivo (máquinas, equipamentos, estoques e etc.).

Resultado:

A pessoa física irá receber um ganho (juros) por deixar seu dinheiro em excesso junto ao banco, que irá ganhar um dinheiro cobrando uma taxa no empréstimo à empresa (spread), que vai sair ganhando também por ter aumentado sua capacidade produtiva e vai lucrar mais.

Conclusão: Todos ganham.

2º Intervenção pública:

O Governo vai ao mercado e emite títulos de dívida para captar dinheiro, se endividando. O Governo então vai lá e aloca esse dinheiro em Bancos Públicos (BNDES, Caixa, BB), que empresta dinheiro às empresas que realizam o investimento.

Resultado:

O Governo irá enxugar dinheiro da economia ao emitir dívidas (as pessoas deixam o dinheiro com o Governo em troca de um título que promete pagar um rendimento (juros) no vencimento), os Bancos públicos vão emprestar dinheiro para as empresas (no caso do Brasil, com risco destes empréstimos sofrerem em processos de corrupção), por fim quando chegar o vencimento do título o Governo recoloca dinheiro da economia que somado aos juros do título aumentam a quantidade de dinheiro no mercado (que pode resultar em inflação).

Conclusão: Os bancos públicos (principalmente o BNDES) emprestam a juros baixíssimos e que não cobrem o custo de captação (taxa que o Governo prometeu pagar no título), ou seja, além de a economia perder nesse movimento, ao final da operação haverá mais dinheiro rodando no mercado, que pode resultar em maior inflação.

Homus economicus

“Um homem capitalista é aquele que consome menos daquilo que ele produz.”

Explicando a frase acima, temos que o acumulo de capital é quando uma pessoa consegue viver gastando menos daquilo que ela tem de renda (salário), ou seja, uma pessoa que consegue poupar dinheiro e aplica-lo é um capitalista.

Mas o que faz alguém poupar ao invés de gastar (consumir)?

Bom, há diversos motivos para que uma pessoa deixe de consumir hoje pensando no amanhã. Ela pode estar pensando na aposentadoria, em um projeto futuro como uma viagem, casa própria, filhos e etc.

Economicamente, esta pessoa possui uma preferência temporal menor do que aquelas que preferem consumir hoje, e é exatamente este descasamento que gera a oferta e demanda de moeda no mercado de crédito, ou seja, pessoas que abrem mão do uso do seu dinheiro agora e o empresta a quem necessita do dinheiro hoje.

Utilidade marginal

O que vale mais para você? Uma lasca de ouro ou um quilo de algodão?

Certamente você irá dizer que é o ouro que vale mais, mas, por quê? Ora, pois o ouro existe em menor quantidade e então isso o torna mais valioso. A lei de utilidade marginal nos diz que quanto maior for a abundância de um recurso, nós tendemos a ver menos valor nele. E acredite, isso também existe no mercado de crédito.

Pense assim… se milhares de pessoas começarem a poupar seu dinheiro, haverá então mais capital disponível para o banco trabalhar, consequentemente haverá mais crédito e com maior oferta de crédito no mercado as taxas de juros sobre os empréstimos tendem a cair, uma vez que os bancos irão competir entre si com as melhores taxas para conseguir os melhores clientes.

No entanto, muito crédito no mercado pode gerar duas situações. A primeira são as empresas investindo em produção, tecnologia, ganho de mercado e isso resulta em melhora nos produtos que chegam a nossas mãos, tal como melhores preços por eles.

Na segunda situação, porém, a coisa fica feia. As pessoas começam a pegar o dinheiro “barato” no mercado para especular, por exemplo, na bolsa de valores ou na compra de imóveis.

Com um capital mais abundante, fica fácil pegar dinheiro emprestado e isso foi exatamente o que aconteceu na crise imobiliária dos EUA, quando as pessoas pegavam crédito barato para especular nos preços dos imóveis.

Governo, tira essa mão dai!

Eu, como alguns já sabem, sou contra a interferência direta do governo na economia e portanto sempre irei defender um mercado livre. Com o mercado de crédito não seria diferente.

Pois é, quando você acha que o governo não pode piorar algo ele vem e piora.

Recentemente, nos anos de 2012/13, o governo brasileiro queria estimular o crescimento do PIB do país. Para um país crescer consistentemente é necessário que sejam investidos milhares de reais em educação, infraestrutura, crescimento de produção e etc., mas o governo quis ir pelo modo mais fácil… que no caso era estimulando o consumo das famílias brasileiras.

O que ele fez então? Chegou nos bancos públicos (nos quais ele tem poder) e disse: “Abaixem as taxas de empréstimos! Vamos liberar dinheiro pro povo consumir”

Bom, no início até que deu certo. Como os bancos públicos abaixaram suas taxas, as pessoas começaram a pegar dinheiro neles, o que levou os bancos privados a ter que seguir o movimento de redução de taxas e no fim o mercado de crédito como um todo estava barato. Porém, como nem tudo são flores, o resultado disso veio com força.

Mais dinheiro na economia significa que mais pessoas podem comprar bens que antes não podiam, mas como a produção destes bens não acompanhou a demanda, naturalmente a inflação subiu e corroeu o capital das pessoas.

O capital subiu tanto, que até hoje (2014) estamos sofrendo com uma inflação altíssima e que o governo não está conseguindo controlar!! Conclusão: o governo quis brincar aonde não sabia e levou o mercado a ruínas.

Então é isso, agora que você conhece o mercado de crédito, já consegue entender um pouco mais da aplicação das taxas de juros, inflação no mercado e como o “custo” do dinheiro muda! Se gostou não deixe de compartilhar com os amigos!

Até a próxima!

{kind=link}

Link permanente

Link permanente

Link permanente

Ok. Deixando de lado a análise simplista e muito conveniente…

Como você pode dizer que é a favor do “mercado livre” no mesmo texto em que cita a crise imobiliária dos EUA em 2008.

Quem já teve o mínimo de civilidade descobriu que ela não foi causada pela população de “tomadores de empréstimo”, mas por fraudes de acionistas inescrupulosos que compraram agências de classificação de riscos, e por aí vai…

Livre mercado… é esse o ideal que você defende?

Vai com força irmão.

Link permanente

Olá Ricardo,

Primeiramente muito obrigado pela interação com o blog! Nós agradecemos sempre que um leitor expressa sua opinião.

Sobre o comentário, nós do Economia sem Segredos tentamos trazer ao público leigo conhecimentos complexos de forma simples e prática. Sendo assim, você sempre encontrará em nossos artigos uma linguagem de fácil entendimento, sem é claro perder a qualidade.

Também é possível encontrar em diversos livros e documentos de origem acadêmica a análise da crise de 2008 sob o olhar liberalista, os quais demonstram que a tomada de recursos em excesso com a facilitação do crédito através de agências estatais levaram os mercados imobiliários e o de ações a se inflarem até o crash ocasionado recentemente.

Nós do site sempre fundamentamos nossos artigos em bases sólidas e conhecidas de informação advindo de economistas renomados da atualidade que sim, tem a visão de livre mercado em suas publicações.

Esperamos que você continue acompanhando nossos artigos para que conheça mais sobre as práticas e ideais dessa corrente econômica.

Abraços.

Denis Ferreira

Editor Chefe

Link permanente

Link permanente

Tudo que ser posto na balança. Um governo ideal é aquele que te dá a vara para pescar e não o peixe já pronto para fritar e comer. Uma econonia/governo populista pensa em apenas sanar as dificuldades para se auto intitular como: “eu tirei milhões da fome” é exatamente aí que está o devastador problema. Temos de dar a vara e não peixe. Tem que haver educação de fato. Tem que estimular as pessoas a ter moral límpida, mas os governantes tem que dar o exemplo ( sou contra quando falam que elegemos pessoas sujas para os cargos representativos, porque no exemplo de um vereador, por mais que conhecemos e saibamos da indoniêdade, o sistema o obriga a entrar na bargama da roubalheira, como a ética está em estado líquido, não tem como sabermos o que de fato está acontecendo com 80% dos políticos que se corrompem por pouco e isso gera efeito em cascata).

O próprio sistema político sócio ecônonico implatado no Brasil quem já era degradado e que de 13 anos para cá, fez a população se revoltar, os honestos foram obrigados a usar meios para poder sobreviver para ter o arroz, feijão e ovo na mesa. Os impostos subiram e o retorno destes, estão no mínimo em 27 países (paraísos fiscais). É só olharmos para a Saúde Pública, pessoas agonizando em ‘leitos’ e morrendo muito antes de serem atendidas. Nosso dinheiro tem sido usado para desvios e para pagar Movimentos Socias Sindicalistas que são compostos por uma ampla maioria que não trabalham. Como eu sempre digo: ‘No Brasil todo dia é festa’.

Link permanente